![]()

![]()

![]()

![]()

魅力ある節税制度を使って、

老後の不安を解消しませんか?

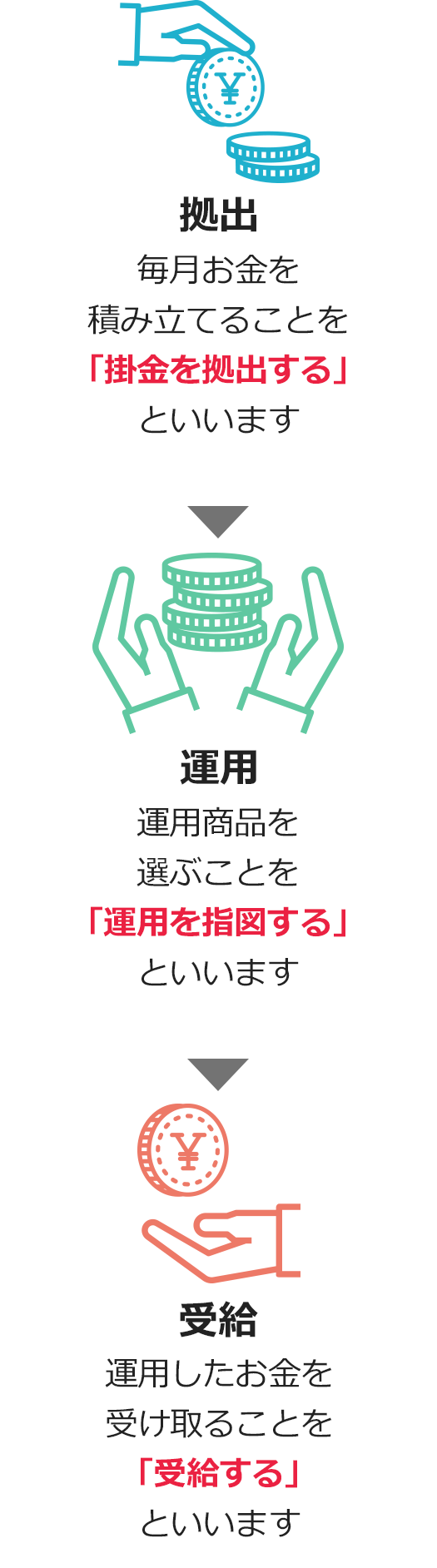

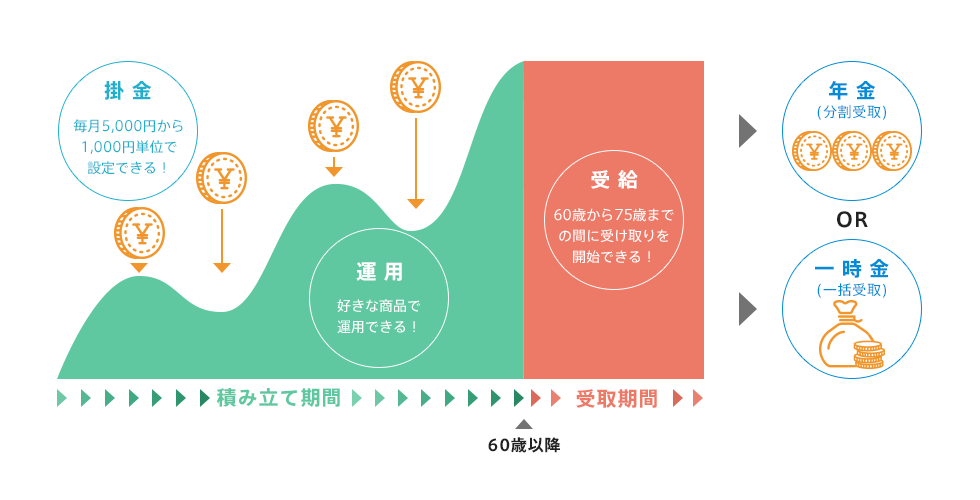

個人型確定拠出年金(iDeCo:イデコ)とは、ご加入者が月々の掛金を積み立て(拠出)し、ご加入者自身が年金資産の運用方法を選択、その運用結果に基づいて受給するものです。制度運営や資産の管理等は、運営管理機関等の専門機関が行います。確定拠出年金制度は、毎月お金を積み立てて、より大きくふやして受け取ることをめざします。

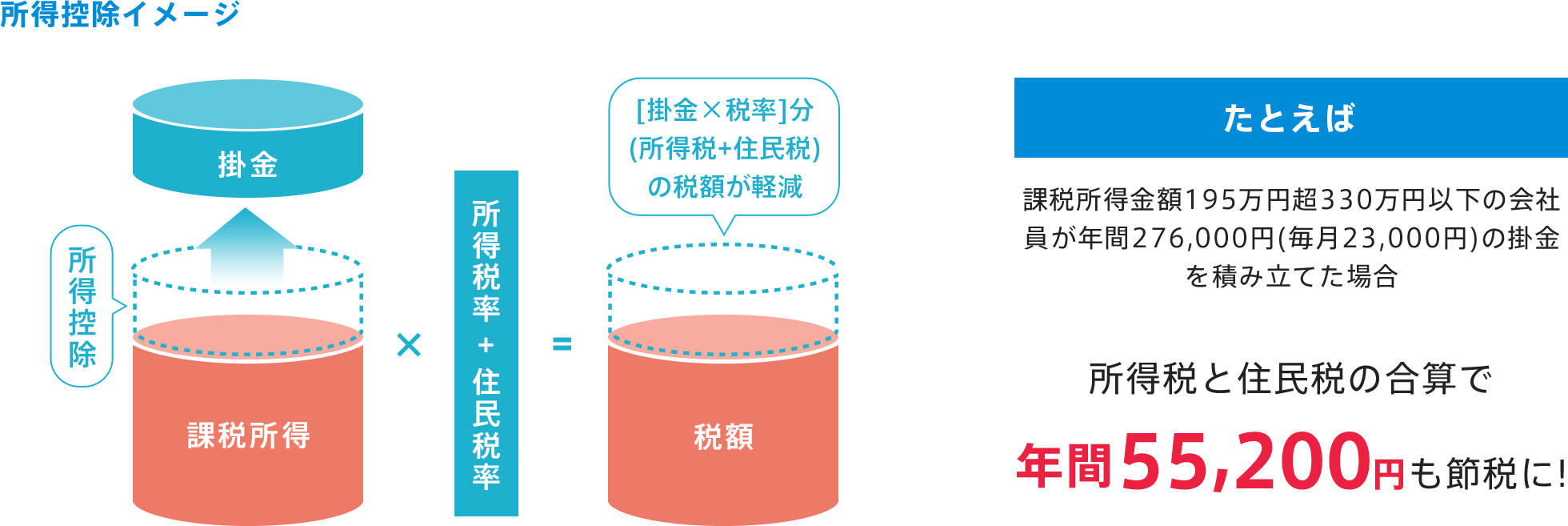

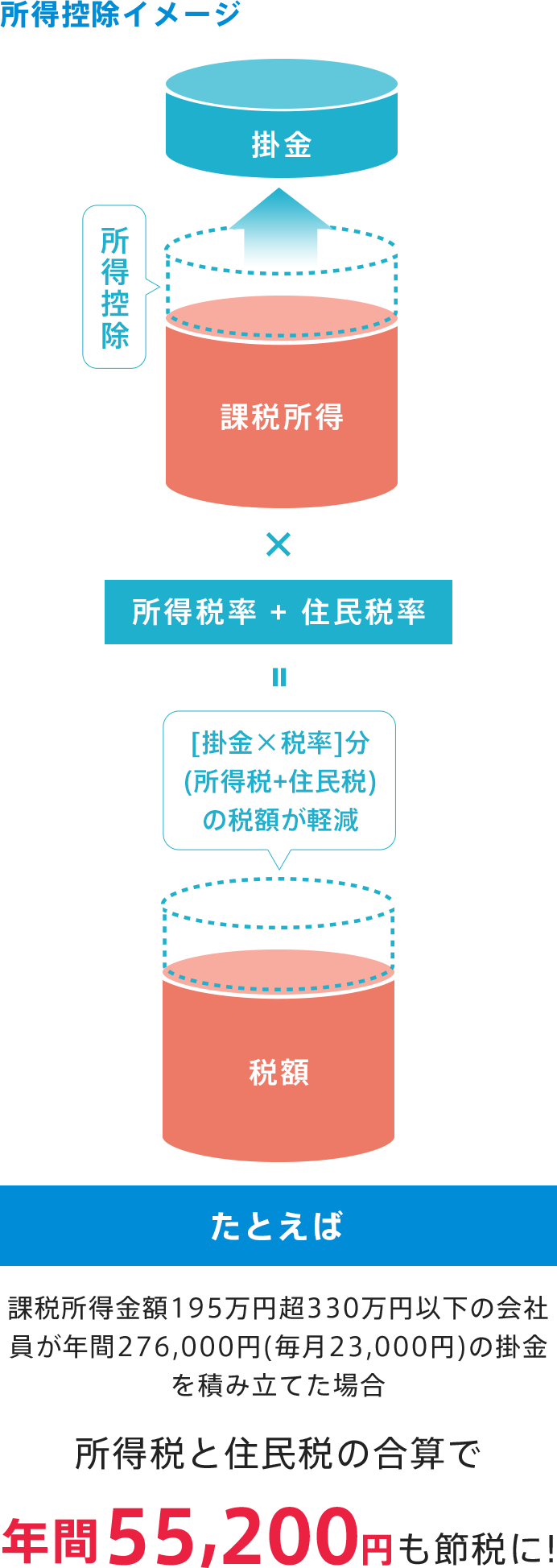

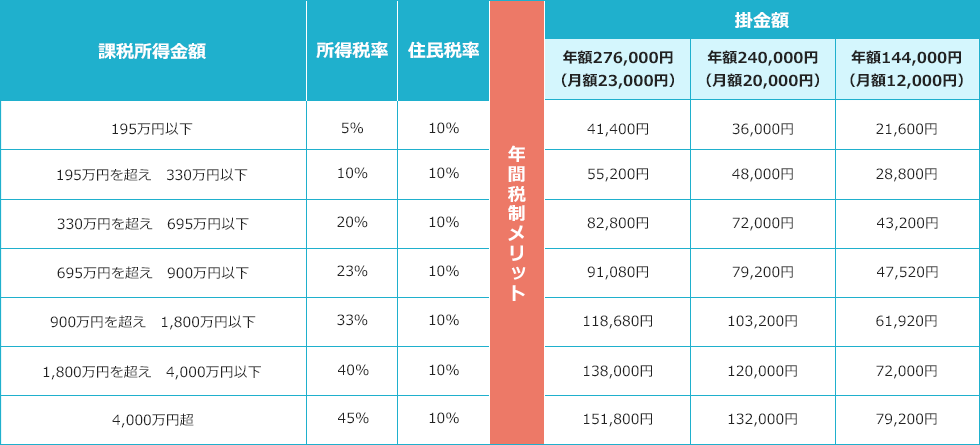

個人型確定拠出年金の大きな特長は、掛金拠出時や運用、さらには受給時にいたるまで、税制優遇を受けられる点にあります。

掛金拠出時に所得税と住民税を軽減できます。

掛金拠出時に所得税と住民税を軽減できます。

以下の表のとおり課税所得金額階層別に税制メリットを受けられます。

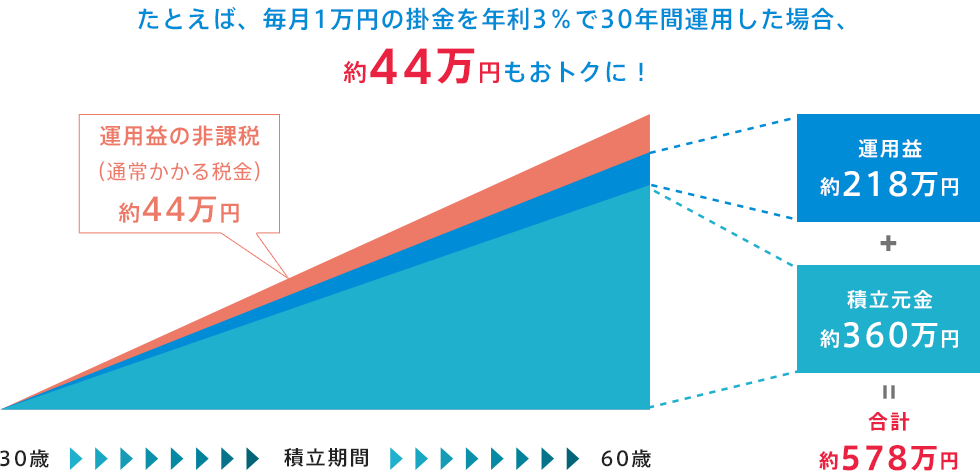

運用期間中の収益は非課税です。

運用期間中の収益は非課税です。

受取時も税制面で優遇されます。

受取時も税制面で優遇されます。

iDeCoを始めるなら、

まずはこちらから!

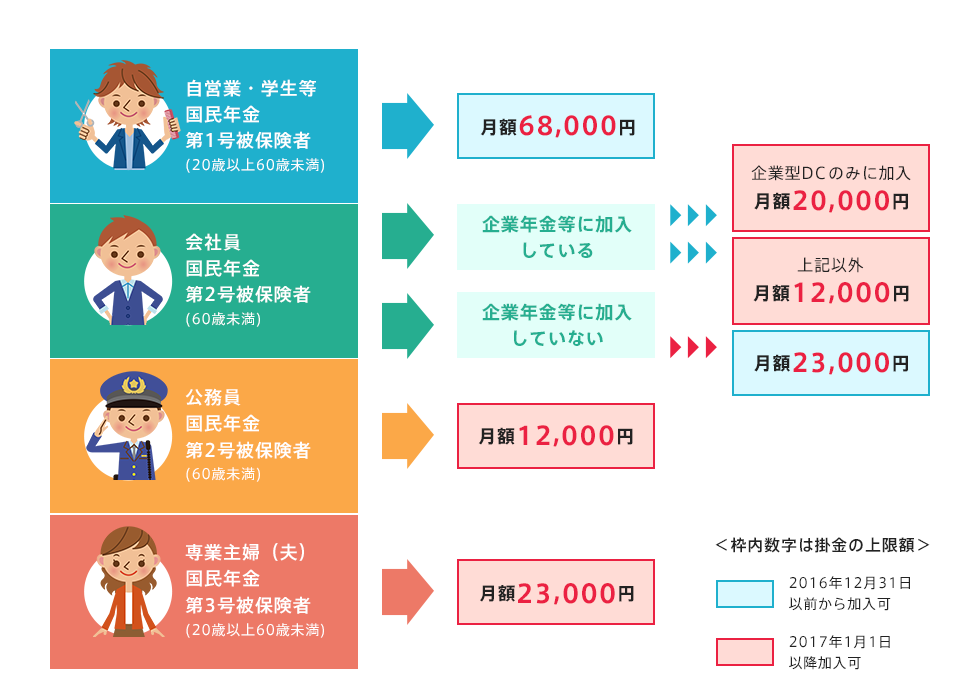

個人型確定拠出年金の加入可能範囲が、2017年1月より以下の通り拡大されました。

運用方針、運用商品選択、配分などはご自身で決めていただきます。

運用商品は元本確保型商品(預金・保険)と投資信託商品の中からお客さまのご判断により自由に組み合わせて利用・運用することができます。

iDeCoを始めるなら、

まずはこちらから!

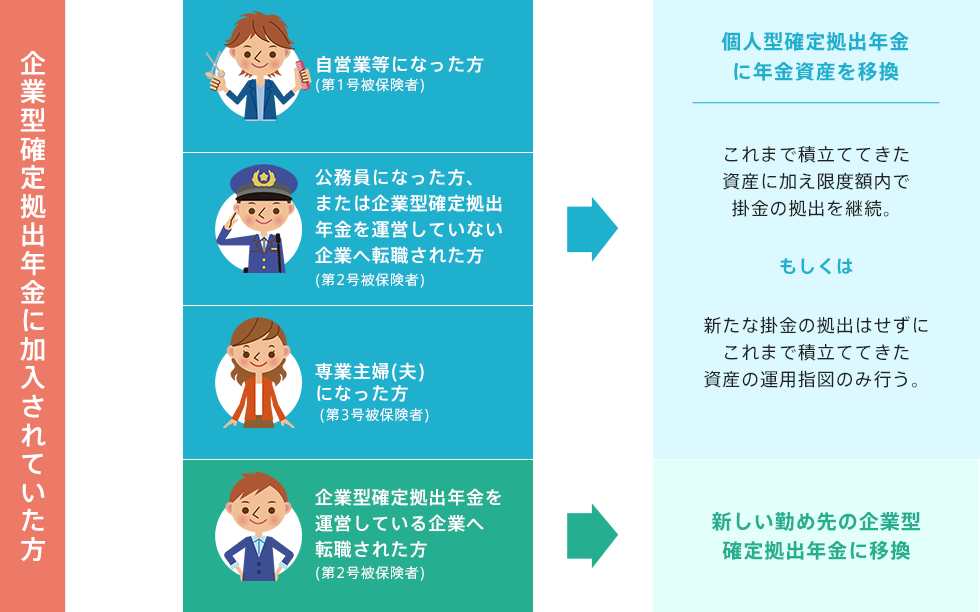

企業型確定拠出年金にご加入されていた方で、転職・離職などをされた場合、ご自分の年金資産を次の制度に持ち運ぶことができ、これを移換といいます。引き続き掛金を拠出することも可能です。

60歳未満で企業型確定拠出年金を導入している企業をご退職された方は、

原則6ヵ月以内に確定拠出年金資産の移換手続きをする必要がございます。

6ヵ月以内に

移換手続きをしなかった場合

加入者資格を喪失した日の属する月の翌月から起算して、6ヵ月以内にご自身で移換手続きを行わない場合、年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

ご加入中のプランを下記より選択していただき、各リンク先から運用商品等をご確認いただけます。

個人型確定拠出年金ご加入等にあたってのご留意事項